Em 2026, os reajustes dos benefícios dos participantes do plano PSAP/Cesp B1 estão limitados ao percentual já divulgado (clique aqui para relembrar). Não haverá adicional de reajuste neste ano, pois as condições necessárias para chegar ao adicional não foram atingidas.

O que é esse percentual adicional?

O percentual adicional foi incluído nos regulamentos dos planos PSAP/CESP B1, PSAP/Piratininga, PPCPFL e PSAP/Eletropaulo quando houve a troca do indexador de IGP-DI para IPCA. Na época, ficou decidido, a partir de negociação entre a patrocinadora e representantes de aposentados e pensionistas, que durante um período de transição (até janeiro de 2031, quando vencem os títulos NTN-Cs que fazem parte das carteiras dos planos), seria levado em consideração um "índice misto" no momento de cálculo dos reajustes. Esse "índice misto" é uma combinação de IPCA e IGP-DI – sendo que este último segue a mesma proporção dos títulos NTN-Cs que estão na carteira de cada subplano. Pela regra que ficou estabelecida na troca de indexador, até 2031, os aposentados e pensionistas que recebam renda vitalícia têm direito a um adicional de reajuste em relação ao que tiveram com o IPCA, se a cada ano duas condições forem atendidas simultaneamente:

1) se esse "índice misto" superar o IPCA acumulado desde o período da troca de indexador e;

2) se a rentabilidade superar a meta atuarial (calculada com o "índice misto') desde a troca do indexador.

E isso é calculado para cada subplano (BSPS, BD e CV).

No reajuste aplicado ano passado para o PSAP/CESP B1, por exemplo, as duas condições foram atendidas, resultando em mais 0,07% para quem tem plano BSPS e 0,03% para quem tem BD. No CV, a rentabilidade não superou a meta atuarial com o índice misto e, portanto, o percentual foi nulo.

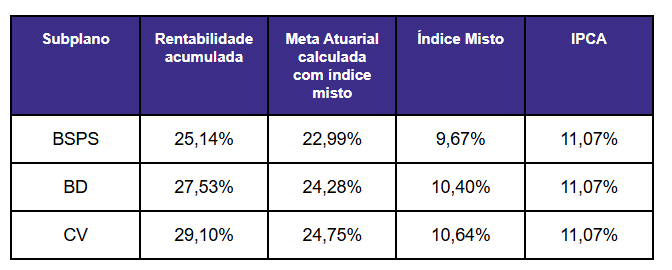

Já na apuração de 2025 (período considerado de junho de 2023 a dezembro de 2025), os números foram os seguintes:

Embora as rentabilidades dos subplanos tenham ficado acima das metas atuariais calculadas acima, os índices mistos ficaram abaixo do IPCA. Por isso, o percentual adicional foi zero para os subplanos BSPS, BD e CV.

Com isso, seguindo o estabelecido no regulamento, o reajuste dos benefícios considerou o IPCA acumulado no período, proporcional ao tempo de recebimento do benefício — como já explicado no comunicado de 14 de janeiro.